Hoy queremos contarte sobre las principales características de los préstamos de Argentina. Descubrí cómo son, cómo funcionan, qué derechos y obligaciones se tienen al contratar un préstamo y mucha más información.

Características de Préstamos en Argentina

¿Cómo funcionan los préstamos personales Argentina?

En Argentina, la mayoría de los préstamos suelen ser en pesos y en cuotas fijas mensuales. Por lo general, el sistema de amortización más utilizado es el francés.

Cada vez existen más opciones de préstamos online, que se pueden solicitar desde cualquier lugar donde se tenga Internet. Igualmente, siguen existiendo opciones de préstamos que se pueden solicitar en sucursales, y otras opciones que se pueden obtener en efectivo.

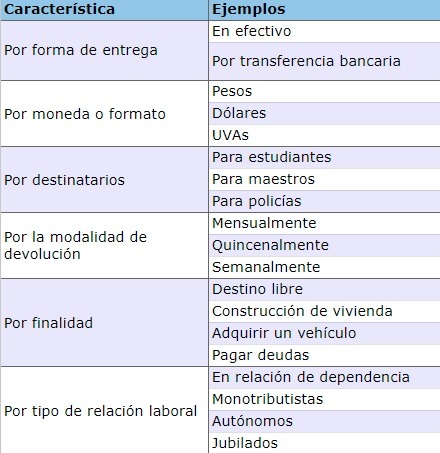

Tipos de Préstamos que hay en Argentina

En Argentina se pueden solicitar distintos tipos de préstamos. Los principales tipos de préstamos se pueden agrupar en:

- Préstamos Personales con destino libre

- Préstamos Hipotecarios

- Préstamos para el consumo, en comercios

- Préstamos Prendarios

¿Querés saber más sobre este tema? Conocé acá otros tipos de préstamos

¿Qué derechos tengo al contratar un préstamo en Argentina?

Un punto clave es que al momento de adquirir un préstamo, la entidad debe informarte el total de intereses a pagar, la tasa de interés efectiva anual, el costo financiero total, la forma de amortización de los intereses, la cantidad de cuotas o plazo acordado de devolución, gastos adicionales o asociados (si los hay) y monto total a pagar. También tenés derecho a tener una copia del contrato.

Por otro lado, si fuera necesaria la contratación de un seguro, tenés derecho a elegir entre tres opciones de aseguradoras distintas.

Por otro lado, tené en cuenta que las entidades tienen prohibido colocarte en una situación vergonzante, vejatoria o intimidatoria. Esto aplica especialmente al trato y a la forma en la que se ponen en contacto con vos.

¿Cómo saber qué entidades están autorizadas a ofrecer prestamos Argentina online o presencialmente?

Podés consultar el listado de entidades financieras autorizadas en el sitio web del Banco Central de la República Argentina. Para eso, seguí estos pasos:

- Ingresá a la página web del BCRA

- Entrá la sección “Sistema Financiero”

- Podés buscar la entidad en la sección “Sobre Entidades Financieras” u “Otros proveedores no financieros”, en la sección “Sobre Entidades No Financieras”

¿Qué préstamos están disponibles por provincia?

Cada provincia y ciudad en Argentina puede tener ofertas de préstamos propias y diferentes, que apliquen a cierta región. Pero es importante que recuerdes que, estés donde estés, podés conocer en nuestro comparador de préstamos qué opciones online pueden estar disponibles para vos.

Y, si bien hay entidades que otorgan préstamos en todo el país, también existen algunas opciones que están únicamente disponibles según tu lugar de residencia.

Siempre es bueno investigar qué organismos provinciales, tanto estatales como privados, otorgan préstamos en el lugar en que vivís. Es el caso de los préstamos del Banco de la Gente, en Córdoba.

Y si estás buscando financiación, podés ver préstamos personales en nuestro comparador de préstamos online Argentina. Te ayudamos a encontrar el mejor préstamo para vos.