El sistema de amortización francés es una metodología ampliamente utilizada en Argentina y otros países para calcular el pago de préstamos o hipotecas.

En este artículo, te contamos de manera clara y sencilla qué es el sistema de amortización francés, cómo funciona y cuál es la fórmula utilizada para calcular los pagos.

El sistema de amortizacion frances es un método utilizado para calcular los pagos de un préstamo, donde la parte del capital y la parte correspondiente a los intereses se distribuyen a lo largo de todo el plazo del préstamo. Es conocido como «francés» debido a su origen en Francia y su amplia adopción en ese país.

Un préstamo se compone del capital, es decir, el dinero que se recibe con el préstamo, y de los intereses, es decir, lo que la entidad te cobra por prestarte el dinero, más los costos asociados al préstamo (CFT).

Con este sistema, las cuotas son iguales durante toda la duración del préstamo, pero la distribución de los intereses y el capital dentro de cada cuota, cambia a medida que se realizan los pagos.

Al principio del préstamo pagarás más intereses que capital, y esta proporción se va reduciendo gradualmente con cada pago, hasta que terminás pagando en tus cuotas más capital que intereses.

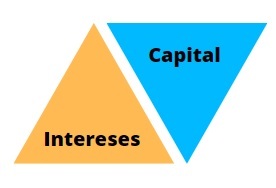

La amortización francesa puede pensarse como dos pirámides invertidas de capital e intereses, que en conjunto hacen al monto total a pagar por el préstamo

El sistema de amortización francés tiene la ventaja de ofrecer pagos iguales durante todo el plazo del préstamo, lo que te permite planificar mejor tus finanzas.

Pero es importante que sepas que aunque la cuota es siempre la misma, cambia la parte dedicada a la amortización del crédito y la dedicada al pago de los intereses en el tiempo. Por eso, durante las últimas cuotas el beneficio obtenido por adelantar los pagos puede no ser tan significativo, ya que estarás pagando cuotas con una mayor proporción dedicada a pagar el crédito.

Si realizás pagos anticipados en el sistema amortización francés, podés reducir el plazo total del préstamo y ahorrar en intereses. Sin embargo, todo dependerá de lo que indiquen los términos y condiciones que hayas aceptado, por eso es importante que verifiques en tu contrato las penalizaciones o costos asociados a pagos anticipados.

Tené en cuenta que, en general, si querés adelantar cuotas, te conviene hacerlo al comienzo de tu préstamo, ya que los intereses se calculan en base al capital que queda por pagar. Si, por ejemplo, solicitás un préstamo personal o un préstamo hipotecario, puede convenirte más adelantar cuotas al comienzo que al final.

¿Estás buscando un préstamo? ¡Te invitamos a ingresar a nuestro comparador de préstamos online